エクセル計算表で過払い金を計算する(過払い請求

取引履歴が手に入ったらエクセルを使って過払い金を確かめてみます。

エクセルシートは以下からダウンロードしました。

俺名古屋じゃないし・・・とか思うかもしれませんが、これでいいです 笑

他にも無料のものだと外山式と言うものがあるようですが、同じだと思われます。

そんなにすごくわかりやすくはないので、初めて見ると「うっ・・・汗」と思い静かに閉じることでしょう 笑

でも、前述の取引履歴のエクセル化を行っているのなら実は簡単です。

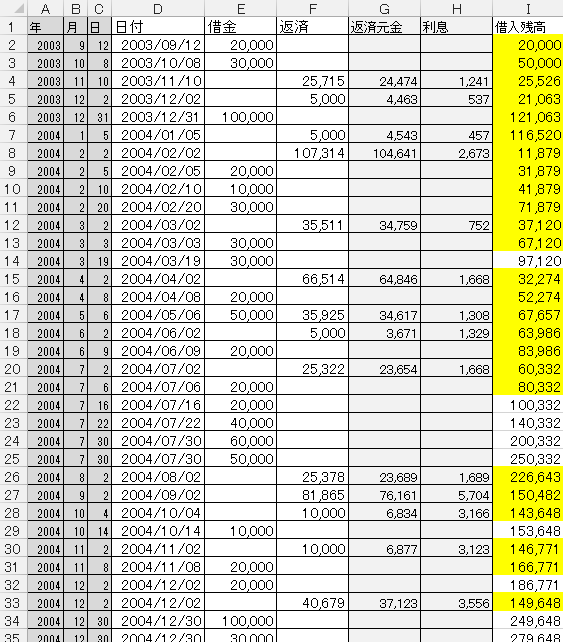

ちなみにこういうの

このD/E/F列の「日付」「借り入れ」「返済」の部分が対応しています。

テンプレートだと「年月日」「借入金額」「弁済額」となっていますが、同じことです。

ここにこの3列をコピーして貼り付けてしまえばいいです。

ここで注意するのは「貼り付け先の書式に合わせる」にて貼り付けることです。

一番簡単な例は途中で一括返済が行われている場合です。

私が記入した例です。実際の数値が入ってます 笑

記入したのはBCD列だけです。

計算をしたことがない人だと、これが何を意味するかまるでわからないでしょう。

キャッシングを繰り返すということはその分利息計算は煩雑になります。

そしてそういう人は総じて横着ですから、まったくわかっていないと思います。

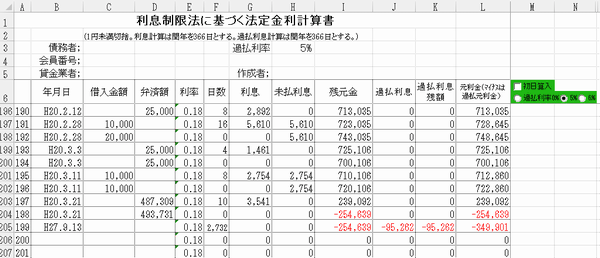

どういう計算をしているかといいますと、

新たな借入があると、そこで一旦区切って利息を計算しています。そして当たらな借り入れの日から借入金額の総合計に合算して利息計算が行われます。

日数、というセルが見えると思うのですけど、ある合計金額でこの日数借りました、という計算をしているのです。

例えば191行目を見ますと、

20/2/28に10000円の借り入れが行われています。

前回の20/2/12の借り入れ合計(残元金)は713,035円でした。

それを「16日間」借りましたので、利息が「5,610円」ということになるのです。

この金額は法定の最大利率18%で計算したものとなるのです。

そして注目は20/3/21です。この日に一度全額弁済しています。

残元金はマイナスになっていますね。これが過払い金です。

これがちょうど0になるようですと、法定金利をぎりぎり守っているということになります。

逆にプラスなのに、書類上弁済済になっているなら、むしろ法定金利を下回っていることになります。

(返済残金があるはずなのに返済済み扱いということだから)

そして199行目です。ここには単に今日の日付を入れます。

そうすると、完済した日から5%の利息計算が行われます。

何故かと言うと、過払いということは、むしろこちら側がこの金額を貸し付けていることになるからなのです。

25万円をイオンに貸している、ということになるのです。

その利率は5%(右上)です。

法律上は「5%か6%」となっているのですが、慣例的に5%となってしまっているようで、どうも裁判でも5%しか認められなくなっているようです。

向こうは18%で計算してこちらは5%とは納得がいかない部分ですね。

とにかく、この表を作ることが第一です。

キャッシングをしない人も、一体どうなっているのかを知る良い機会かもしれません。

こうやって一生懸命作ったシートは必ずバックアップしておきましょう。

ドロップボックスかグーグルドライブ、Onedriveなど複数置いておく癖をつけるとなくすことはないと思います。